2020年10月05日

IDEX在 2017 年 10 月开风气之先,Synthetix在 2019 年 7 月加以改进,然后,Compound在 2020 年 6 月大规模实施,流动性挖矿作为一种更好的代币分发机制,已经吸引了几十家DeFi协议发挥想象力落地开花。

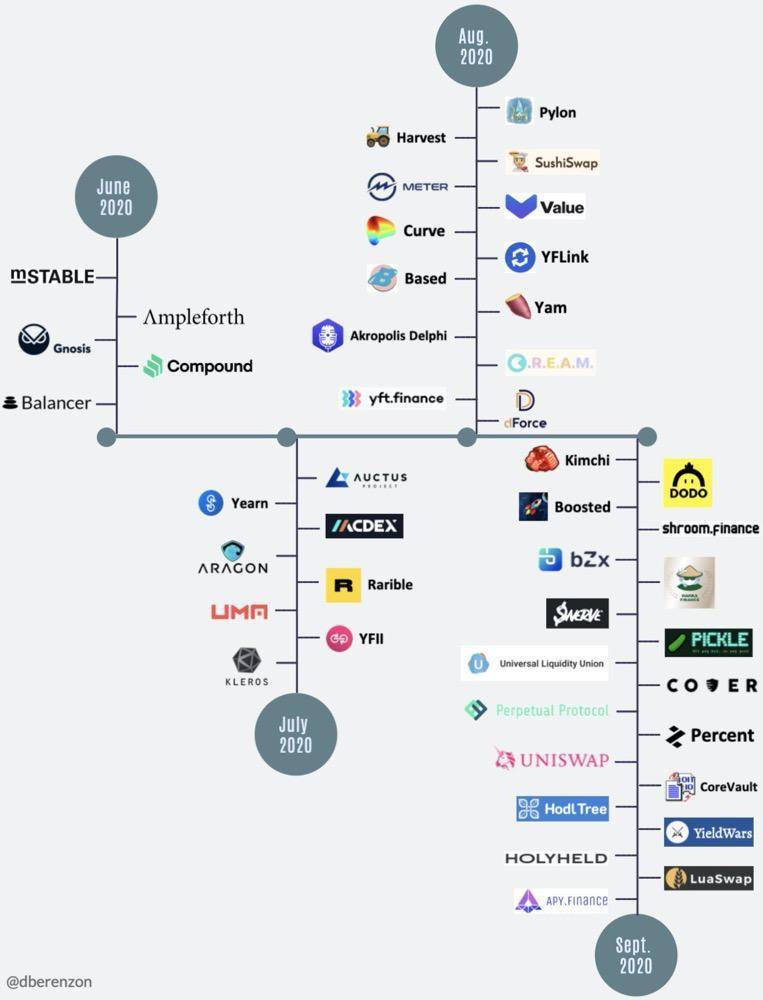

2020 年 6 月至 9 月间启动的流动性挖矿计划不完全清单

流动性挖矿对 DeFi 领域的影响令人振奋,截止撰写本文时,DeFi 各协议总锁定价值 TVC 超过 100 亿美元 ,而 2020 年 6 月 16 日仅有 10 亿美元。这也给以太坊网络带来压力,用户涌进 DeFi 进行收益耕种实现利润的同时, Gas 价格 和交易费用也达到了历史最高水平。

尽管这种热情让人想起 2017 年的 ICO 泡沫,但当前 DeFi 项目的基本面要更为牢固。

我将在本文中解释什么是流动性挖矿,哪些方面有 成功之处 ,哪些方面 可以改进 。在 DeFi 领域快速发展的同时,我希望记录下大多数有趣的发展,可以为想要实施流动性挖矿计划的协议和想要参与流动性挖矿的用户,都能提供有用的信息。

流动性挖矿 101

流动性挖矿是一种网络参与机制,具体原理是:用户向协议提供资金,以换取该协议的 原生代币 。

这个术语是几年前由 CoinFund 的创始人 Jake Brukhman 提出的。他在各方网络参与的情境下讨论了「 Generalized Mining 」的概念。流动性挖矿的细微差别在于,网络有特定的需求,即 流动性供应 ,用户不需要购买代币,而会获得代币奖励,代币经常是一种治理代币,可让持有人对协议参数进行投票,包括价值获取机制。许多人经常将其称为「 收益耕种 」。

尽管这些术语通常可以互换使用,但收益耕种并不一定需要代币——例如,流动性提供者 LP 可以仅通过交易费一项从 Uniswap 上获得收益。

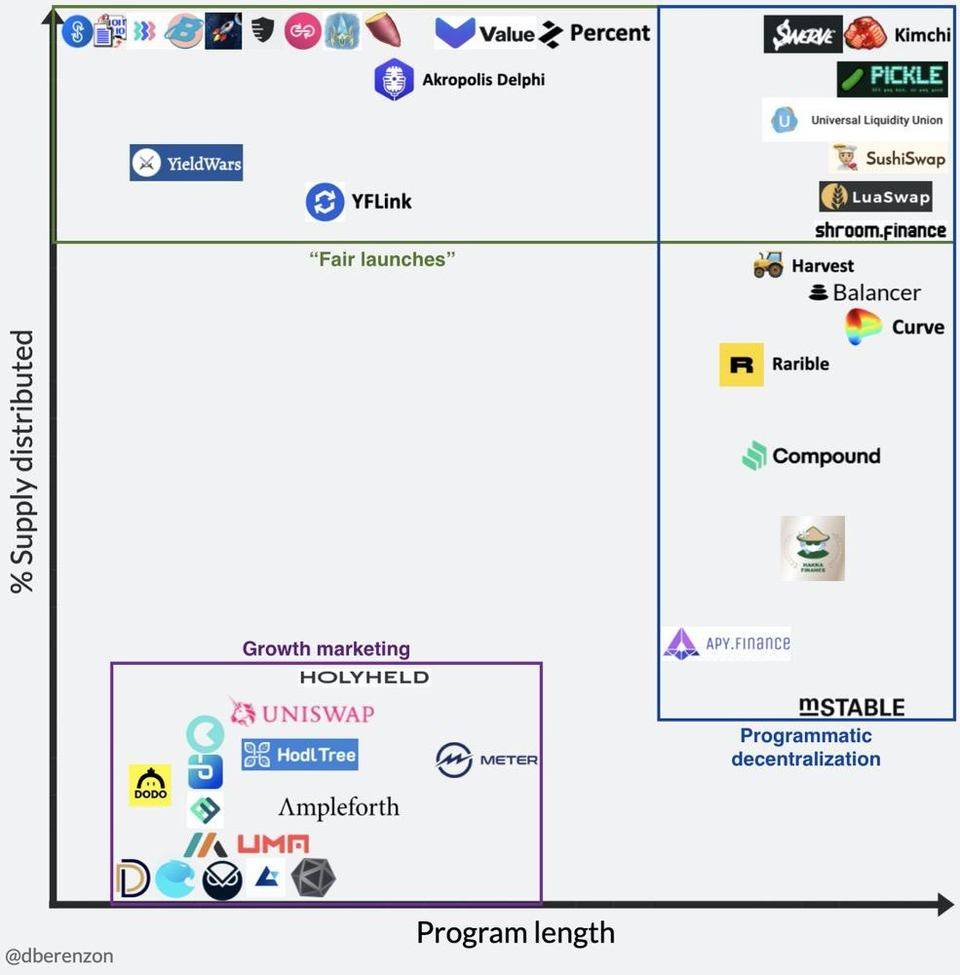

并非所有流动性挖矿计划是平等创建的。看看过去几个月新推出的协议,呈现了三种分类:

部分项目,未完全按比例绘制,数据来源:https://docs.google.com/spreadsheets/d/1LNPXDOz6CuflFjCwfl-GNWq7vpCTLpIPpiWog6bF7Vc/edit?usp=sharing

- 公平启动 :主要目标是不通过直接销售,而是以某些其他 客观标准 (例如,作为协议的活跃用户) 来分配大多数代币,并确保每个人都平等地获取分配。就像假设从第一天起 Uber 就是被其司机和外卖骑手所拥有。

- 程序式去中心化 :主要目标是逐步实现 社区所有制 ,将资产管理降至最小化。就像假设 Uber 签了一份有法律约束力的协议,在未来几年将多数股权分发给其司机和外卖骑手。

- 增长营销 :主要目标是在预定的时期内 激励特定的用户行为 。就像假设 Uber 用股票对客户的部分行程给予回扣。

其中每一种都有其优点和缺点,协议可能同时涉及多个类别,例如,Uniswap 硬编码的 2% 通胀率,就是一种长期的程序式分配。「最佳」方法将取决于协议的目标。

流动性挖矿的重要性来自于多个原因:

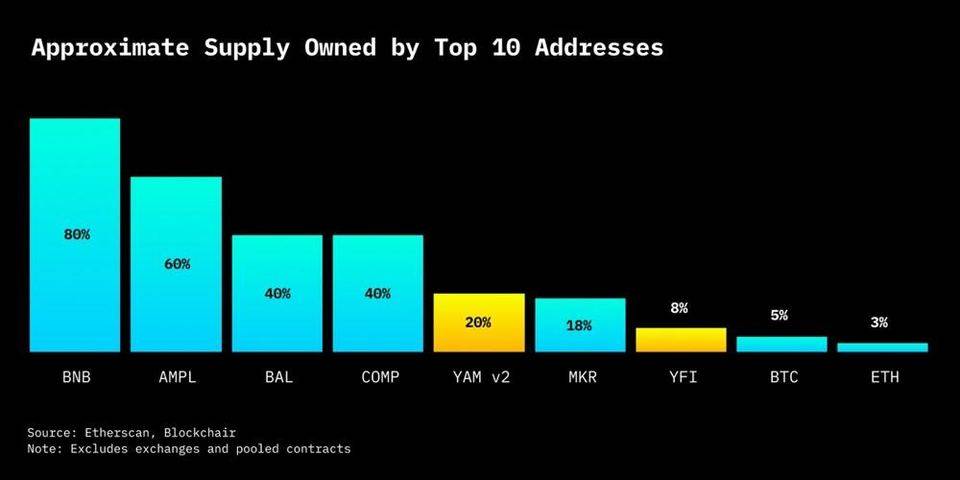

- 分发范围更广 : 2017 年时的 ICO 让很多散户投资者非常愤怒。 私募轮 使得比例很高的代币被出售给大投资者,这些投资者后来重仓抛售头寸时带动价格大跌,让散户投资者损失惨重。流动性挖矿试图实现公平的竞争环境,为机构投资者和散户投资者提供拥有该协议原生代币的均等机会。

YAM 和 YFI 被高亮为「公平启动」,来源:https://synthesis.substack.com/p/fair-launches-will-disrupt-crypto

- 更紧密的联动 :流动性挖矿计划的好处是,代币持有者更有可能成为协议用户。在分析了代币持有者的用户群之后, 0x 协议在 2019 年末得出以下结论,而流动性挖矿有效地推动这一维恩图 Venn diagram 结合地更紧密:

数据采集自 2019 年 10 月 30 日,不反映当前持币分布,来源:https://drive.google.com/file/d/1sQx8A1jUhO0IQhiqF7gGkwkn0Qwps8Da/view

- 更具包容性的治理 :拥有协议部分所有权的用户有动力帮助它成功。通过尽早分享潜在的财务收益,流动性挖矿计划可增强 社区参与度 ,并帮助协议启动或过渡到去中心化组织 DAO。

- 加快实验速度 :在 DeFi 领域中,流动性 = 可用性。流动性挖矿计划的反身性内在推动代币升值,进而推动更多的资金流入,形成 飞轮效应 ,降低了团队新项目获得市场吸引力的准入门槛。这也可能会导致相反方向的 螺旋式下降 ——正如比特币矿工在 BTC 价格跌至特定阈值以下时关闭其矿机一样,如果某个 DeFi 协议的经济机制不能创造收益,流动性挖矿的耕种农夫也会从自动做市商 AMM 或流动性资金池中撤出资金。这一循环加快了创新步伐,最终使该行业受益。

成功之处

过去四个月中进行了数十次实验,虽然很容易注意到有失败的协议,但许多协议的设计选择都是成功的,应会被纳入未来的迭代中。

对长期流动性给予回报

当前流动性挖矿计划中的大部分流动性来自于「 纯博利资本 」,它们不忠于任何协议,只是寻求当时最有利可图的机会。

你也许有这样的朋友,在每家外卖创业 App 上都注册一个账号来享受优惠或霸王餐。这里的问题是,短期流动性的价值不如长期流动性,流动性挖矿计划应进行调整以反映这一点。

Ampleforth 在解决这个问题上有不俗的表现,其 Geyser 项目中采用「时间系数」机制,根据存款时间长度给予不同的奖励。第一天「 时间系数 」为 1,第 30 天上升至 2,第 60 天后上升至 3。因此很多人愿意多等两个月再提款。

资金留存时间长度参差不齐,但总体令人欣慰。根据 8 月 4 日 (程序启动后 43 天) 的团队信息更新,大约有 6,036 位唯一用户试用了 Geyser,而当天有 4,242 位用户仍处于活跃状态 (留存率约为 70%) 。

根据未经证实的内部消息,9 月 8 日 (78 天后) ,Geyser (特别是 AMPL-WETH Uniswap 资金池) 拥有 7,318 个唯一用户和 3,193 个活跃用户 (留存率约为 44%) 。鉴于另有很多流动性挖矿计划涌现,用户数量下降是在预期之中的,但流动性下降更加剧烈——截至 9 月 8 日,AMPL-WETH 资金池中的流动性约为 950 万美元 ,总存款约为 8300 万美元 (流动性留存率约为 11%) 。

参数微调

流动性挖矿计划不应「一劳永逸」,尽管协议团队会尽力预测这些项目可能出现的偏离行为,但他们需要随时进行调整。

Balancer 在流动性挖矿计划推出几周内在参数微调方面表现不俗,增加了五个新参数,对特定类型流动性予以奖励,例如:

- 比例系数 :惩罚资金不平衡的资金池,对其交易者提供较少的可用流动性

- 费用系数 :惩罚高交易费,因为这会导致该资金池的交易吸引力下降

- wrapFactor :惩罚高关联度的资产对,因为 这会导致 Balancer 吸引的有用流动性降低

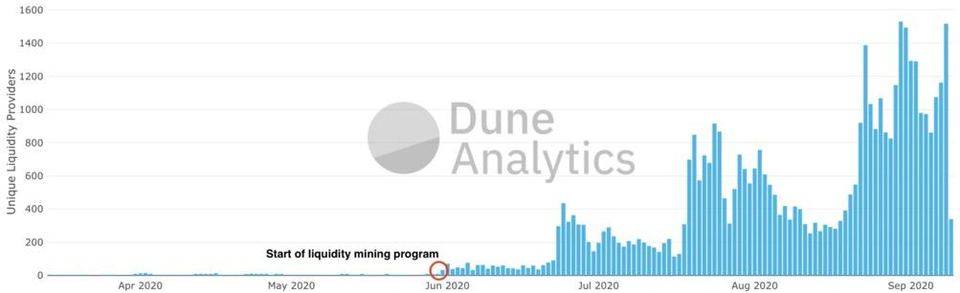

事实证明,Balancer 快速而连续的调整引起了 LP 的共鸣。在 6 月 1 日该项目启动之前, LP 数目在 1-15 之间。这个数字在 6 月 1 日跃升至 71,并且一路走高。9 月的 LP 数值为 861-1,517。

来源:https://explore.duneanalytics.com/dashboard/balancer

跨协议社区互动

流动性挖矿计划并非一帆风顺,LP 会主动评估其参与该项目的机会成本,而让其参与其中的有效方法之一是与他们目前所属的社区保持一致。

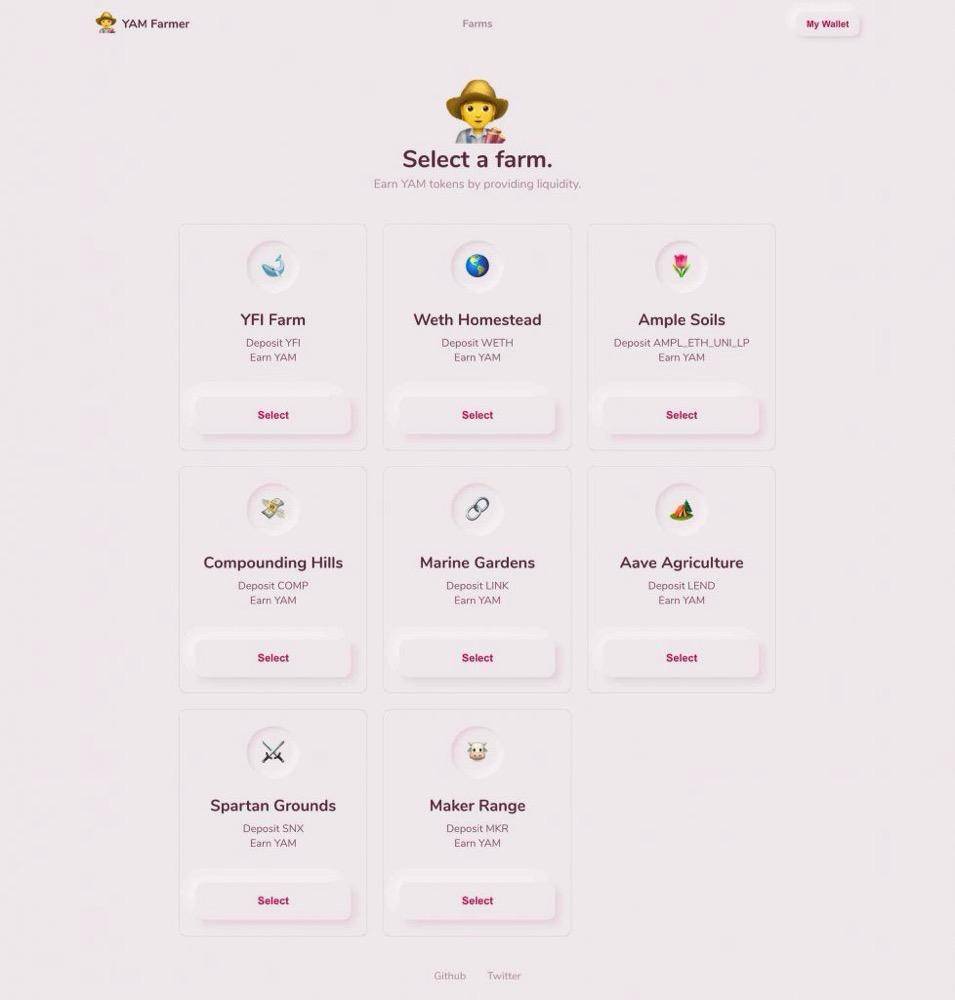

YAM 在这一方面表现优异,它们推出 八个流动性资金池 ,瞄准 DeFi 领域最大、最活跃的代币社区:

YAM v1 交互界面

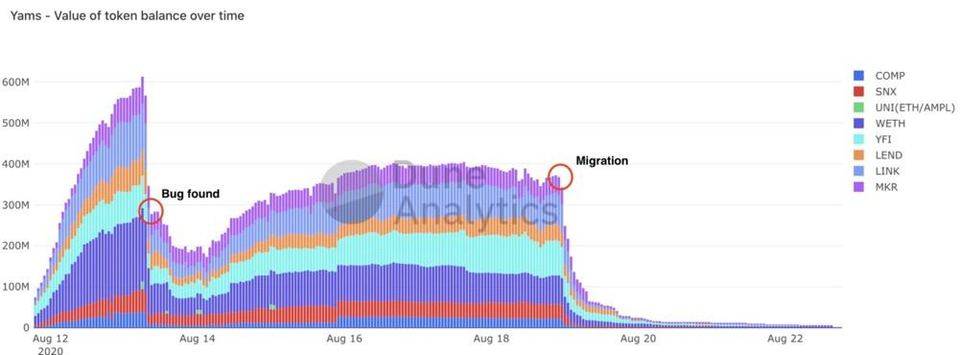

YAM 的飞速发展令人印象深刻,在该协议的漏洞爆出之前,24 小时总锁定资产 超过 5 亿美元:

来源:https://explore.duneanalytics.com/dashboard/yams-

持续性产品创新

水准高于标准值的 DeFi 协议的流动性挖矿计划并不能使其成为更好的协议。在启动流动性挖矿计划之前, Compound 、 Curve 和 Uniswap 都有优异表现,在流动性挖矿计划推出之前确立 了函数和有用的协议,使人们更容易第一时间开始参与其流动性挖矿计划。

另外,协议分叉不应该只专注于删除创始人和投资者分配,而应该专注于为协议有效 添加新效用 ,让分叉出的新协议具有有别于原始协议的竞争力。

Pickle Finance 迄今为止的产品路线图做得很好,其中包括几种新颖的产生收益的 投资策略,以及最终的稳定币套利策略,旨在让稳定币恢复与所锚定资产的固定汇率。

Based 也在积极开发其路线图,其中包括一个去中心化交易所 DEX 和公平启动平台。

代币分发时间更短

分发时间持续过长的流动性挖矿计划在应对市场动态和协议策略变化方面失去了灵活性。尽管说, 分发时间 持续较长的项目更适合代币分配,但这种代币分配也可以根据买卖双方的决定和时间偏好在公开市场上进行。

另外,在市场上引入了足够的流通量才可以更有效实现的价格发现。如果一个被极度看好的协议采用多年期的流动性挖矿计划,但是如果代币在初期 定价过高 ,而代币早期流通时 流通量较低,早期持币者会面临投资亏损,则有伤害社区的风险。

Yearn 的 YFI 代币的发布是一个极端例子,其 100% 供应量在 9 天之内 分发完毕。从市场架构角度而言,几乎没有任何卖方抛售压力,因为之前没有任何持币者,这就形成了一个 良性循环 ,早期进入市场的结盟持币者从代币的上涨中受益最大。该代币目前由 13,507 个地址持有,并拥有业内最热情和参与度最高的社区之一。

对于选择较长计划持续时间的团队,一种实现平衡的方法是 头重脚轻式分发 ,因为较早的流动性比较晚的流动性更有价值。

与比特币区块奖励减半类似,你的协议可能有 衰减函数 ,奖励功能在最初几天 / 几周内奖励更高,并逐渐减少。

SushiSwap 在这方面有优异表现,其头两周的代币发放 加速了 10 倍 ,这使它们在峰值时积累了 15 亿美元的资产,约占 Uniswap 当时流动性的 73%。

较长的奖励解锁时间表

对于代币分发持续时间较长的流动性挖矿计划,存在一种 遭经济攻击 的向量,这种情况下其他产生收益的协议 (例如 Yearn yVaults, Harvest Finance) 可以参与该计划、且无意长期持有其代币。这降低了对愿与该协议长期愿景共进退的参与者的奖励。

团队退出奖励时间表 可能会减少这种攻击的可能性,因为雇佣军在参与计划之前会三思而后行。较长的奖励解锁时间表能降低遭遇这种攻击的可能性,因为纯博利资本在入局之前会谨慎三思。

兑现时间表 还为信息在整个市场中的传播提供了充裕的时间,可以通过让代币持有者确定这是否是一个可行的 长期项目 (例如,清晰的代币价值累积、有效的治理系统、活跃的社区) 来帮助代币实现价格发现。

DODO 在流动性挖矿计划中做出了一个勇敢的决定,将代币锁定直到他们在 AMM 上提供初始流动性一周后,然后在接下来的 六个月内 线性兑现。即使有这些限制,DODO 仍然能够从 3,105 个地址吸引超过 9,000 万美元的流动资金。

更多的绩效参数

许多协议可能在启动流动性挖矿计划时,对想要 激励哪些具体结果 没有明确的目标,或者没有关于这些项目有用性的度量标准。理想情况下,团队应该清楚「在 Y 周内分配 X% 的代币供应量,会导致协议增加 Z 美元的流动性」。理想情况下会得到围绕单位流动性的美元成本和协议中代币分发持续时间的指标,比较有效的是加密原生版 客户获取成本 CAC 和 总锁仓量 LTV 。

UMA 的流动性挖矿计划在这个方面表现不俗, 在固定时间内针对某一特定资金池提出以下问题:

- 「百分之多少的耕种者 立即出售 被奖励的代币?」

- 「百分之多少的耕种者用奖励的代币 进行投票 ?」

- 「分发的 范围 有多广?」

该项目颇为成功,一度吸引锁定了价值约 2000 万美元的 ETH,为团队贡献了一些非常重要的数据点,例如「 日均流动性成本 」daily cost-of-liquidity,每百万美元的相应数值从不到 1000 美元到 4500 美元不等。

更公平的参与

目前的多数流动性挖矿计划令 大额资本投资者 收益更丰厚,这一点令人失望,伤害了社区参与的积极性和代币的分发。

Based 试图利用单个地址对最初流动性资金池的 质押金额封顶 为 12000 美元的方法解决这一问题。Pickle 也试图利用「 二次投票 」阻止巨鳄对治理决策获得不对等的影响力,以此解决这一问题。

尽管我们不清楚巨鲸是否创建多个地址来规避质押和投票限制,但至少这是向正确方面迈出了一步。

代币供应量封顶

我认为,目标长远的项目不应限制代币供应量。这些协议 更像是公司 而不是货币,并且没有公司会限制自己发行股票的能力。此外,由于无法创建新的流动性挖矿计划,因此该协议更容易受到 吸血鬼攻击 。

与此同时, 持续的高通胀率 可能会损害所有代币持有者的价值。此外,高通胀可能会加剧与治理相关的攻击向量,这可能会对更广泛的 DeFi 生态系统产生严重影响。例如,如果具有无上限供应量、且通货膨胀可调的代币 X 被 Compound 接受为抵押品,那么恶意参与者可以投票铸造无数代币 X,以此窃取 Compound 中的所有抵押品。

一种解决方案是 硬编码 一部分低通胀尾部代币存入社区管理的金库,或者硬编码纳入终极通胀选项,同时将初始通胀率设置为 0% 并同时设置通胀上限。

普遍问题

除上述建议外,流动性挖矿计划还有几个需要解决的普遍问题:

- 漏洞 :尽管并非故意,流动性挖矿计划可能被用户 钻漏洞 偷取奖励。例如 Compound,递归的借 / 贷可能造成「虚假」交易额,导致真正的用户被挤出。据某些未经证实的估计,Compound 报告供应额中超过 30% (例如,目前有 10 亿美元供应额,其中 7 亿美元是不存在递归的价值) 属于此类情况。这类用户行为不会给 Compound 带来什么价值,因为这些流动性是其他用户无法访问的。

- 技术性风险 :安全审计的费用很高,想要进行公平启动的团队通常没有资源来事先完成安全审计。这导致其主网合同中发现错误,从而导致用户资金损失。这也使具有技术专长或资源的人员可以通过检查合同的准确性 / 安全性获得抢跑优势。Fair Launch Capital 试图通过提供无附加条件的 赠款 以支付审计和发布的费用,以此来解决这一问题。

- 「卷款跑路」 : 即使不存在无意的漏洞,毕竟当前多数流动性挖矿项目都是由匿名创始人启动的,这无疑是给骗子创造了最佳的条件。这些骗子可能在毫无或者仅有极少反响情况下剥削智能合约 (例如调用 Hotdog 等的 mint() 函数,或者在 Yuno 协议中只需要卖出代币)。技术背景雄厚的用户能理解使用 Diffchecker 等工具的攻击向量,但流动性挖矿对于散户参与者而言依然是一个高风险游戏。

- 信息不对称 :虽然流动性挖矿的目标是公平分配,但内部人员可能在流动性挖矿计划的前几分钟 / 几小时内抢占先机,这就占有了相对零售参与者不公平的优势。解决此问题的一种方法是,对于流动性挖矿计划将启动一事予以充分通知。

- Gas 成本 :以太坊高昂的 Gas 费往往会让小参与者「 被竞价挤出局 」,流动性挖矿计划则留给了有能力支付 Gas 费的人。这会伤害代币分配和低价值项目,例如专注于 NFT 和游戏的项目。

结论

尽管 DeFi 流动性挖矿项目进行了 大量试验 ,但我们可能还尚未达到最佳分配模型,但请不要误解——流动性挖矿已经发展到了今天的局面。

此外,尽管在撰写本文时,许多流动性挖矿计划都取得了成功,但读者应注意,我们不清楚长期的影响。我期待着从现在开始的 6 至 12 个月内进行再一次回顾。

感谢 Dan Elitze、Christopher Heymann 和 Michael Anderson 对本文的反馈。

声明:本内容为作者独立观点,不代表 CoinVoice 立场,且不构成投资建议,请谨慎对待,如需报道或加入交流群,请联系微信:VOICE-V。

简介:前沿金融科技精英读物

评论0条