2018年11月27日

近日,蚂蚁相互保的合作方信美人寿受到了监管部门的约谈,并被指责其涉嫌违规。因此,信美人寿将不能再以“互相保大病互助计划”的名义继续销售相互保。11月27日,蚂蚁金服也发布公告称,因为信美人寿无法再参与到相互保的销售当中来,所以今后相互保将改名“相互宝”,并由蚂蚁金服独立运营。

相互保变为相互宝,最大的变动在于两点:变为蚂蚁金服独立运营;由“保险类产品”变为“互联网互助计划”。

原相互保合作方信美人寿持有的相互保类保险牌照曾是相互保合法经营的重要依仗。但随着信美人寿的退出,就意味着相互保也就失去了唯一的保险牌照,相互保的身份也就不再是保险。蚂蚁金服也在其公告中解释道,新“相互宝”将不再对接信美人寿的团“体重症疾病保险”,是基于互联网的一款“互助计划”。

但这种变动,不仅没有消减原相互保的功能,甚至还对参与相互保的民众来说,反增加了不少好处。

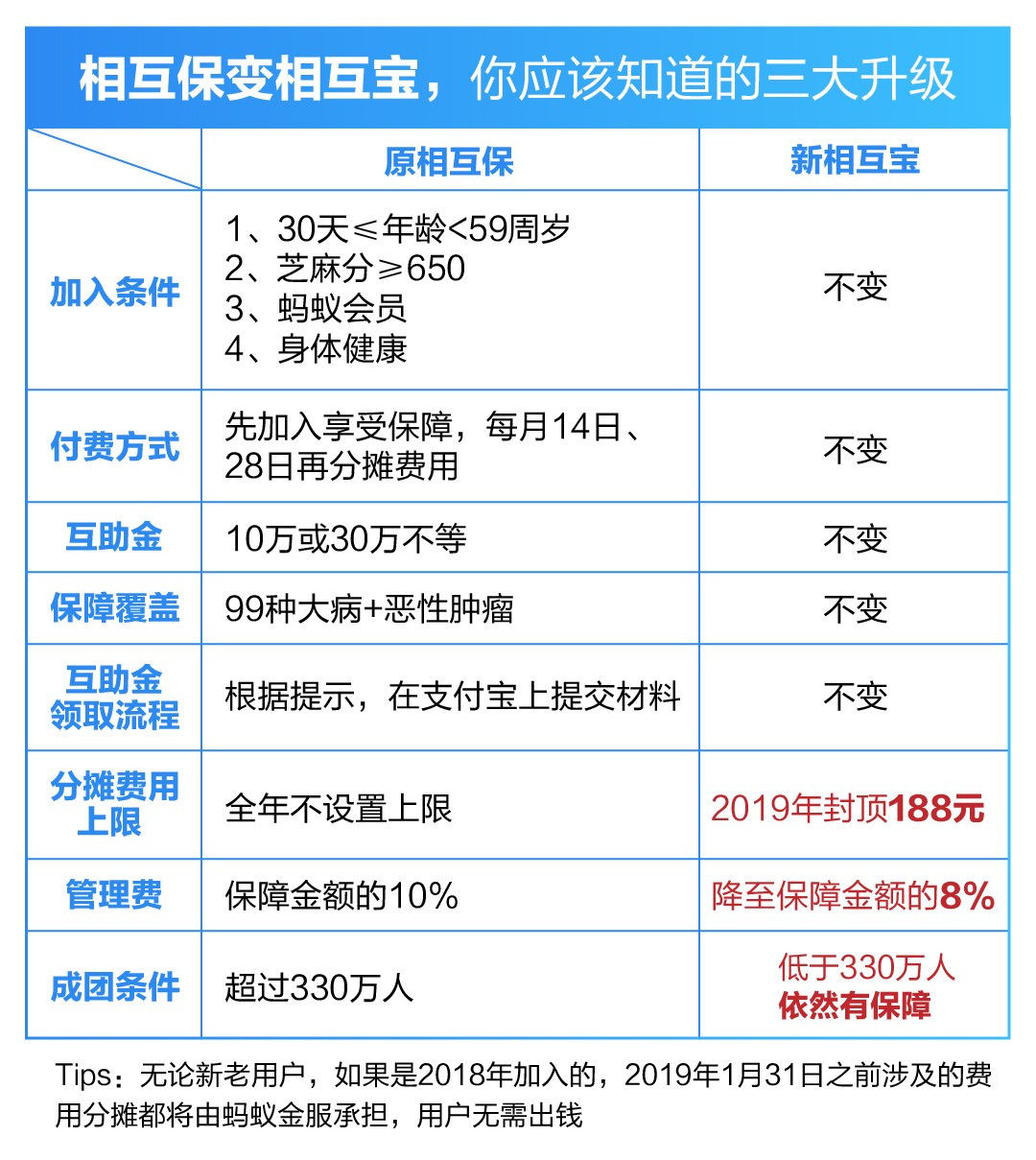

其中较为亮眼的一种新增福利是:新“相互宝”在100%保留用户原有权益的情况之下,将设定用户在2019年1月1日-12月31日的分摊金额188元的封顶,如有多出部分全部由蚂蚁金服承担。以后,每年末“相互宝”都会公布下一年封顶金额相关情况。

需知,原相互保在“分摊费用”这一项是不设上限的。换句话说,在原相互保产品上,如果一年内有多人大病,那么参保人将不论次数地分摊费用,且每人分摊的费用没有上限。相互保变为“相互宝”后,蚂蚁金服设定在一年内,参保人分摊费用的总金额不会超过188元,超过的的金额全数由蚂蚁金服承担。

除了分摊金额封顶,新“相互宝”给出的礼包还包括:收取的管理费将由保障金额的10%下调至8%;未来,如果参与人数低于330万,计划也不会解散,仍继续为用户提供一年的大病保障。

“相互保”的这种变动与其说是被约谈而变动,倒不如说是相互保从保险到网络互助计划的一种进步。虽然不再是保险产品,但对百姓来说,却更加“友好”。

南开大学卫生经济与医疗保障研究中心主任朱铭来说到,“相互宝”秉承了原有产品特性,使得中低收入人群、隐形贫困人群更容易获得健康保障,一定程度上缓解和防范这部分人群因病致贫、因病致穷现象。朱铭来认为,“相互保”此次转型的主要使保险不再拘泥于保险产品条框之内,变得更加灵活、更有保障。

除此之外,还有人表示,这场升级将会是以区块链为底层技术的自组织保险的开篇。

原中国保监会副主席魏迎宁就有这样的看法,他认为,原有的“相互保”带有保险和互助双重属性,形式上是保险、实质上是互助,是一种商业模式创新。未来互助会演化,最终,以区块链为底层技术的自组织保险将是发展方向。

相互保之所以“月破2000万”,极度火热。除了有国内金融企业巨头蚂蚁金服的影响力以外,还不得不注意的就是原相互保攥在手里的两样东西:相互保牌照和区块链技术。

信美人寿的保险牌照首先将“相互保”定位为正规合法互联网保险产品,相当于有了护身符。而蚂蚁金服在相互保中对区块链技术的大力运用,则粉碎了用户的质疑,建立了信任。区块链技术让“相互保”每一笔资金的流动都变得透明,让用户的每一次费用分摊都变得有据可查。

“相互保”此次的调整虽然失去了护身符,但它向互联网互助计划的转型却给了区块链技术极大的施展空间。如魏迎宁所说,这是一种商业模式的创新,且有可能是以区块链为底层技术的自组织保险的一个开始。

(文/常明星 来源/ PANews)

声明:本内容为作者独立观点,不代表 CoinVoice 立场,且不构成投资建议,请谨慎对待,如需报道或加入交流群,请联系微信:VOICE-V。

简介:专为区块链技术应用及金融科技创业者及领导者而打造的智库型媒体

评论0条