2019年11月26日

来源: 01区块链

作者:朱嘉明

编者注:原标题为《朱嘉明:区块链与金融科技的“一体化”》

“人类已经迈入计算和数字经济时代的门槛,不仅互联网、而且区块链成为广义基础设施的组成部分,起源于农耕社会,完成于工业社会的金融制度和金融体系已经和正在从理念、形态和机制上转型。”

11月24日,经济学家、数字资产研究院学术顾问朱嘉明在横琴第二届粤港澳金融发展论坛上发表题为《区块链与金融科技“一体化”》的主题演讲。

朱嘉明表示,科学技术是金融制度和金融体系转型的最强大推动力。长期被资本绝对控制的金融正在让位于被技术日益颠覆和改造的金融,被程序员、数学家和其他科学家强烈影响的金融,一个超越FinTech和TechFin边界,金融科技“一体化”加速,人类期望平等创作分享货币金融资源的崭新历史时期正在来临。

以下为演讲正文:

大家下午好,谢谢主持人长波先生。我今天与大家分享的题目是“互联网与金融科技的‘一体化’”。包括五个问题:第一,21世纪以来金融与科技的融合历史图像;第二,金融科技与科技金融融合的两种模式;第三,区块链对金融-科技融合的主要贡献;第四,金融-科技“一体化”的未来趋势;第五,几点结论。

为了今天的研讨会,我写了一段话:“人类已经迈入计算和数字经济时代的门槛,不仅互联网、而且区块链成为广义基础设施的组成部分,起源于农耕社会,完成于工业社会的金融制度和金融体系已经和正在从理念、形态和机制上转型。其中最大的推动力就是科学技术。长期被资本绝对控制的金融正在让位于被技术日益颠覆和改造的金融,被程序员、数学家和其他科学家强烈影响的金融,一个超越FinTech和TechFin边界,金融科技“一体化”加速,人类期望平等创作分享货币金融资源的崭新历史时期正在来临。我希望,在这样一个理念下和大的历史场景下,我们思考金融与科学技术的关系。

1. 21世纪以来金融与科技融合的历史图像

21世纪以来,世界有很多变化,发生了太多的事件,但是,如果把21世纪最主要的事件做一个排列,毫无疑义,科学技术的进步是21世纪头等大事。21世纪以来的科学技术进步日益改变了现存经济、社会和政治的结构和体制。那么,金融和科技到底是怎么样的关系?2000年之前金融与科技的互动关系已经发生,只是2000年之后,这种互动关系呈现加速和复杂化趋势。无非是三种情况:

第一种情况,金融自身的演变产生对科技的需求。

第二种情况,科技发展给金融创造新的供给。

第三种情况,金融与科技的各自发展的两条曲线不断的相交。

如果观察2000年之后,可以看到金融与科技的关系跨越了互联网时代、智能移动手机时代、现在进入到数字时代。展现大家的右侧的图像(我没有来及翻译成中文),是在讲金融产业的构造的变化。

如果观察2000年之后,可以看到金融与科技的关系跨越了互联网时代、智能移动手机时代、现在进入到数字时代。展现大家的右侧的图像(我没有来及翻译成中文),是在讲金融产业的构造的变化。 金融与科技的融合,最重要的贡献是交易成本的降低和金融运行效率的提高,同时催生了全新的金融产品。

金融与科技的融合,最重要的贡献是交易成本的降低和金融运行效率的提高,同时催生了全新的金融产品。 现在的非现金化的电子货币,就是进入民间生活的“新”金融产品。如果我们放大眼界,会发现科技和金融在彼此影响、相互渗透和相互融合的过程中,科技占有相当大的主导地位。主要原因:第一,科技发展对金融体系构成了持续压力,在19世纪和20世纪,这种压力没有那么明显,甚至并不存在。第二,这种压力根源于科技和金融作为两种人类经济和社会活动的形态,它们之间发展的速度是不均匀的。也就是说,我们清楚的看到科技的发展速度,现在远远快于金融转型和发展的速度第三,更重要的是,科学技术每天都在改变着传统金融和我们原本认为的“金融形态”的外部环境。

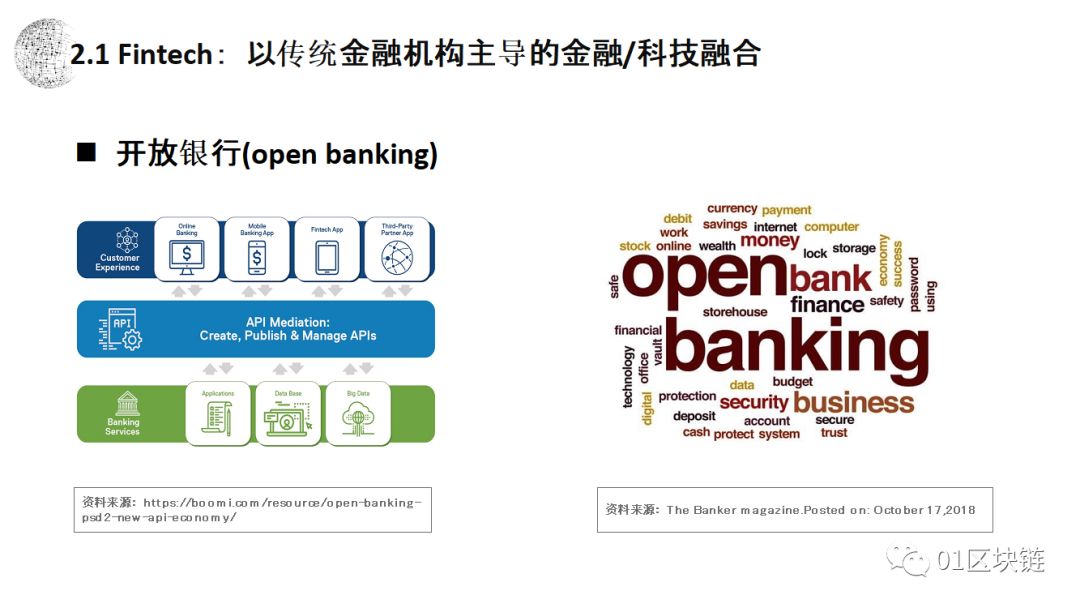

现在的非现金化的电子货币,就是进入民间生活的“新”金融产品。如果我们放大眼界,会发现科技和金融在彼此影响、相互渗透和相互融合的过程中,科技占有相当大的主导地位。主要原因:第一,科技发展对金融体系构成了持续压力,在19世纪和20世纪,这种压力没有那么明显,甚至并不存在。第二,这种压力根源于科技和金融作为两种人类经济和社会活动的形态,它们之间发展的速度是不均匀的。也就是说,我们清楚的看到科技的发展速度,现在远远快于金融转型和发展的速度第三,更重要的是,科学技术每天都在改变着传统金融和我们原本认为的“金融形态”的外部环境。 2.金融科技与科技金融融合的两种模式在这样的背景下,金融和科技的结合最终形成了两种模式:FinTech和TechFin。一般的观念并没有把FinTech和TechFin两者进行区别。但是,两者之间有非常大的差别。认识和理解这种差别,对于理解科技和金融两者间的关系至关紧要。所谓的FinTech,可以定义为传统金融机构,包含着传统银行和非银行金融机构,主导推动的自身与科学技术的结合。在这方面有太多的成果,我在这里主要谈一点开放银行。开放银行无疑是一种传统银行主导的,通过吸纳从互联网开始的一系列科学技术进步的成果,对传统银行制度进行变革的FinTech。它具有相当大的革命意义,是金融科技的典型。

2.金融科技与科技金融融合的两种模式在这样的背景下,金融和科技的结合最终形成了两种模式:FinTech和TechFin。一般的观念并没有把FinTech和TechFin两者进行区别。但是,两者之间有非常大的差别。认识和理解这种差别,对于理解科技和金融两者间的关系至关紧要。所谓的FinTech,可以定义为传统金融机构,包含着传统银行和非银行金融机构,主导推动的自身与科学技术的结合。在这方面有太多的成果,我在这里主要谈一点开放银行。开放银行无疑是一种传统银行主导的,通过吸纳从互联网开始的一系列科学技术进步的成果,对传统银行制度进行变革的FinTech。它具有相当大的革命意义,是金融科技的典型。

这页PPT左侧展现了“开放银行”的结构,解释其如何利用API(Application Programming Interface),通过互联网实现传统银行和其他金融资源、产业资源进行结合,并为终端的消费者提供服务。这样的机制使得银行主体和终端直接融合,导致了银行主体的变化,进而改造了传统银行的基本形态和服务模式。传统银行之所以必须改变,是因为每天面临不断变化的外部环境。这幅PPT列举了其中的6个问题,解决这6个问题,传统的金融工具,传统银行的框架,传统银行的手段,都已经不再可能。

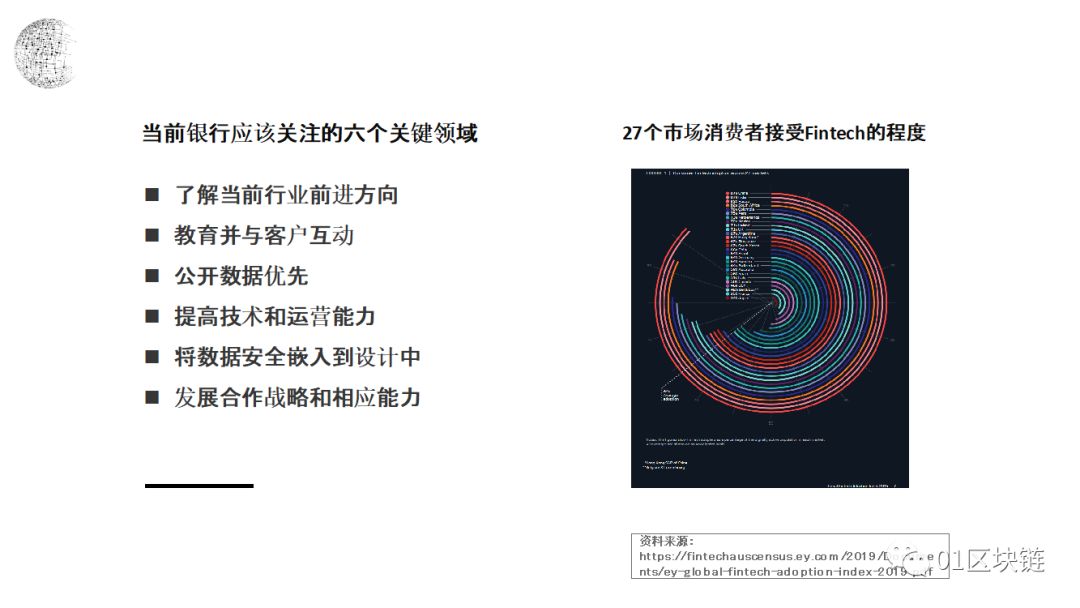

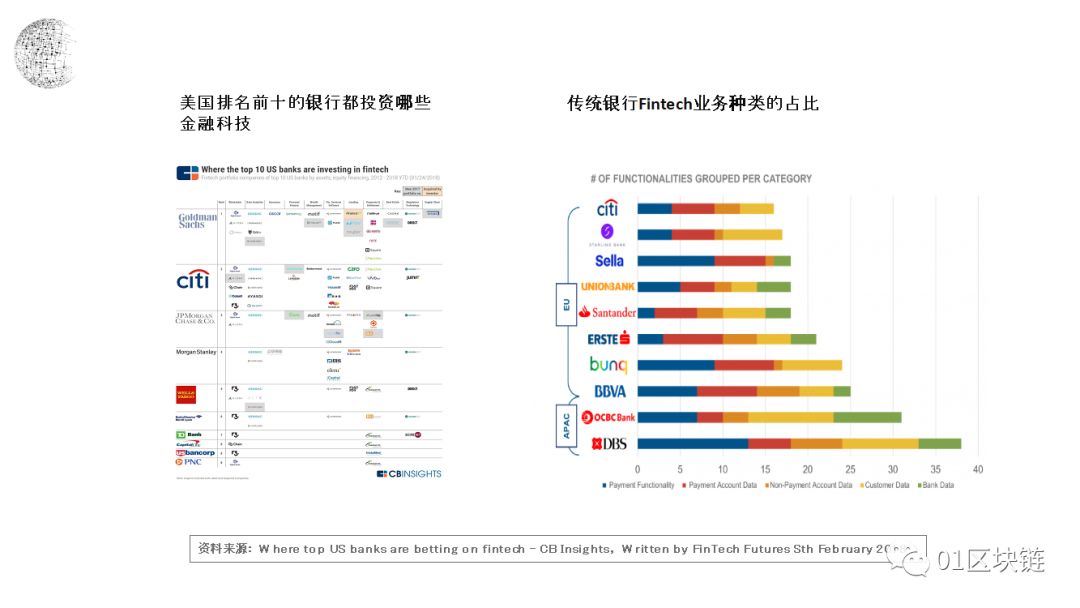

社会、市场和消费者正在成为推动银行业科技化,促进金融-科技结合的最重要的一种动力。这页PPT右方的图,比较了世界主要国家民众对于Fintech的接受程度,中国名列第一。也就是说,中国在这样的历史过程中,有一个巨大的历史机会,因为中国推动传统金融进行技术改造有着巨大的动力。传统银行业的压力是不断增长的,这页PPT左边的图,展现了传统银行业在主导金融科技改造的过程中,到底把哪些领域作为最主要的目标。其中,它们聚焦和投资的一个领域就是区块链。右边的图反映传统金融体系究竟正在哪些领域中完成转型,主要是在讲支付系统的科技改造。支付系统是从银行到用户,包括机构用户和个体用户的最直接的功能体现。

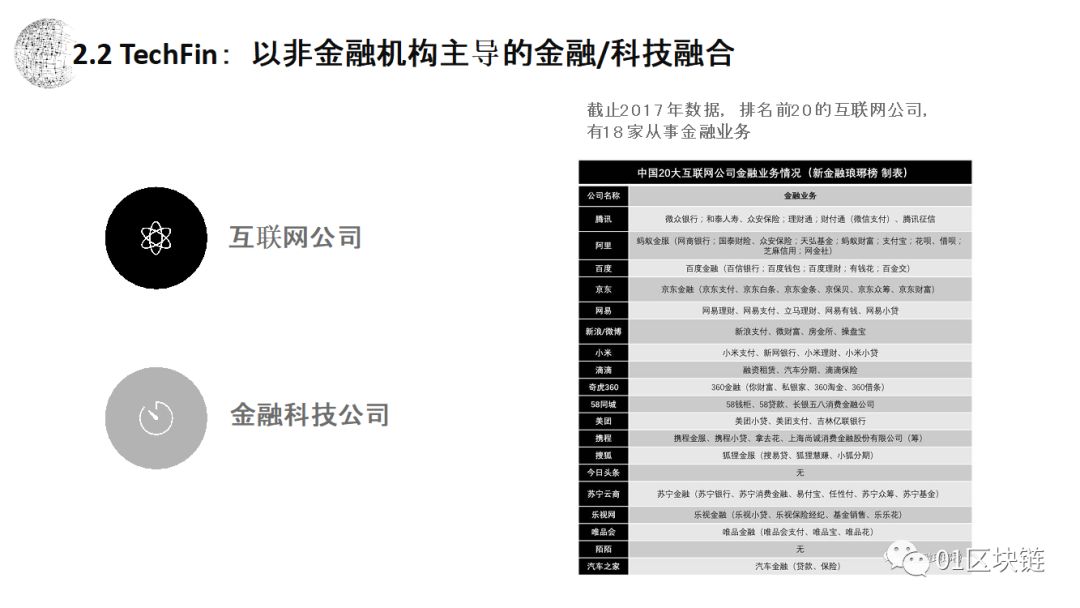

在认识FinTech之外,还值得重视的是TechFin。所谓TechFin,特指一些不是传统金融领域的机构,通过科技手段进入和主导的金融产业。这些年以来,金融业以外的非传统金融机构进入了金融产业,不仅创造了金融资源的流量,而且也影响和改变了原来金融资源的存量。主要分成两类,一类是互联网公司,另一类是金融科技公司。特别是互联网公司。在互联网公司诞生的时候,它们和金融没有什么直接关系,但是,腾讯、阿里、百度、京东、网易、滴滴等,现在几乎所有互联网公司都直接或间接的进入到金融领域,无一例外染指金融版图,这种情况值得重视。

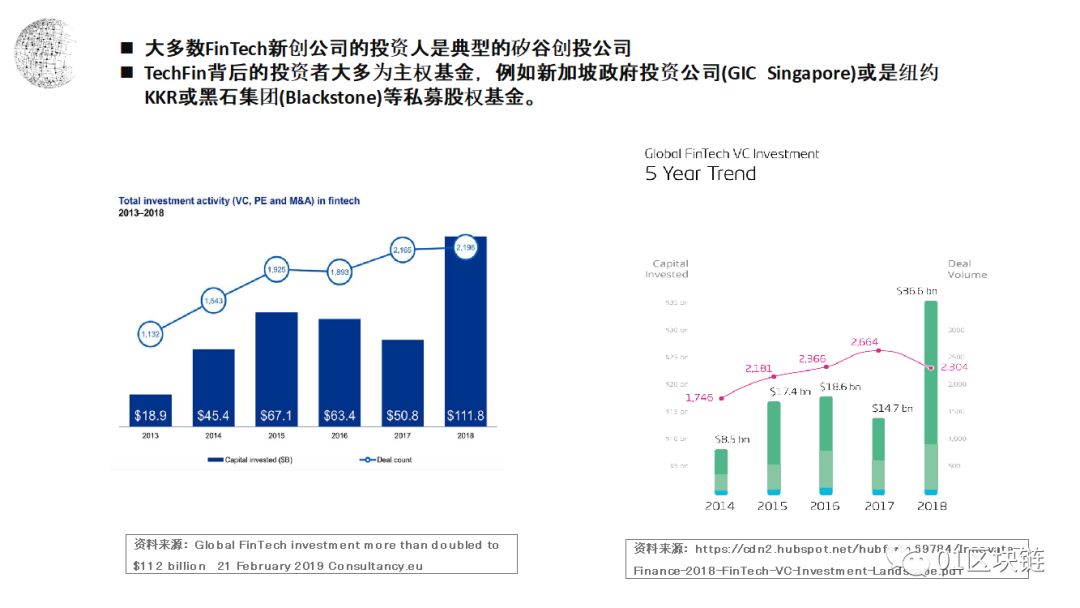

于是,这就造成了一个很重要的现象,金融产业的内部竞争模式改变了。FinTech和TechFin是两类完全不同的金融企业,尽管都融合了金融和科技,但固有优势不同,依据的资源不同,竞争的模式也不一样。这样的现象出现在一个非常特殊的历史阶段,严格的说,仅仅只有10到15年的历史。关注金融科技,不能不重视投资对于金融-科技融合的作用。至少在过去的十年里,大量的资本,特别是Venture Capital,以极快的增长速度投入金融科技。有的是直接对传统金融体系的科技化进行投资,有的是注入互联网企业或者金融科技企业。左侧图展现了2013年到2018年,FinTech吸纳资本的巨大力量。蓝色柱体是投资金额的绝对值,折线图是讲对应投资的项目数量。

这张PPT呈现了一个更宏观的场景。今天已经不能简单地把金融和科技的关系,理解成电子支付。左边的图展现了当前世界金融-科技融合的领域类型,分类非常广泛。右边的图展现了排名靠前的金融科技企业在地理空间上的分布。北美、欧洲和中国是主宰和影响金融科技的三个主要区域。

3.区块链对金融-科技融合的主要贡献

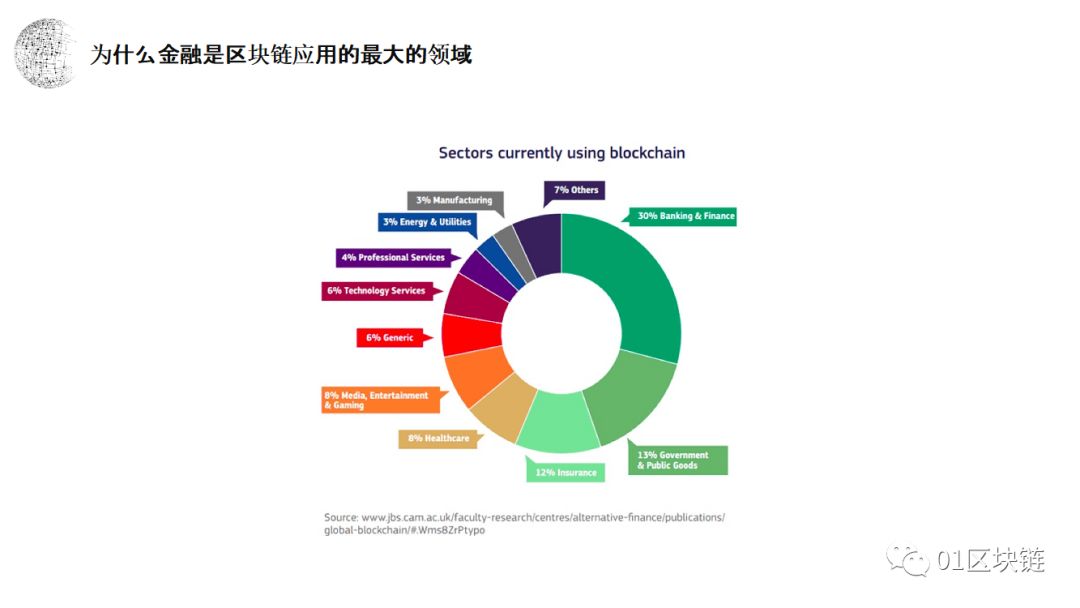

首先,区块链技术与金融产业有着天然的,从底层设计到制度逻辑的关系。下图反映的是区块链应用领域的分布。当我们在2000年的时候,或者甚至前推几年,当我们讨论金融科技的时候,区块链并没有进入到我们的场景,但是我们今天讨论金融科技,必须把区块链作为一个非常重要的元素,甚至作为一个背景加以思考。区块链与金融科技是一个双向影响的关系。区块链天生就具备改造金融行业的基因。如果把区块链的应用场景理解成一个PIE(饼),占比最高的应用场景就是金融,占30%。但是其他70%的应用场景,例如加工工业、供应链金融、政府治理、公共产品等,也都和金融有着直接或间接的关系。所以,区块链在金融领域的应用场景占比绝不止30%。

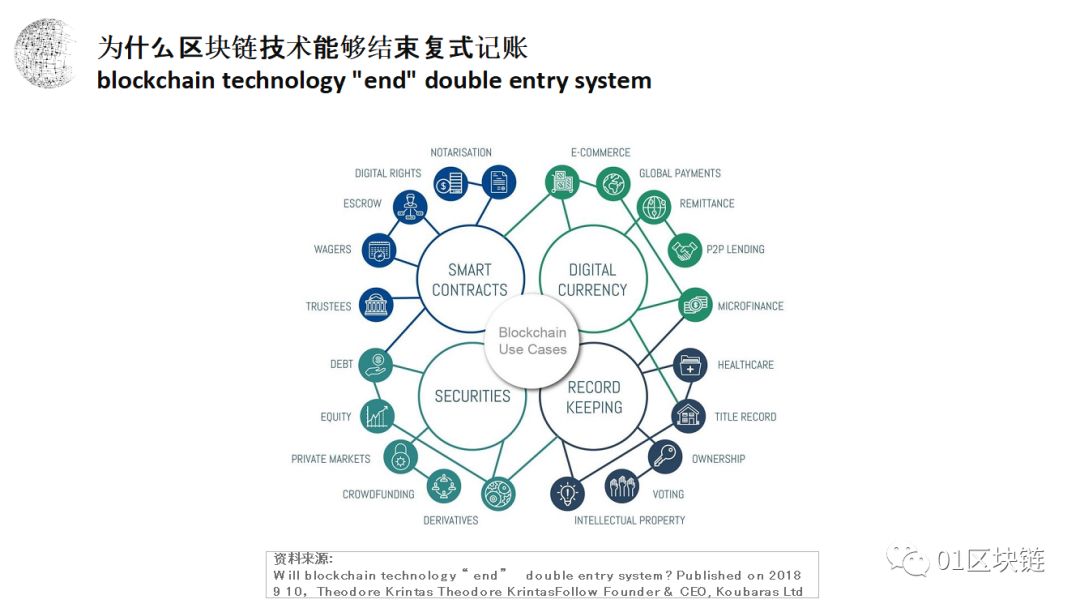

当区块链进入到金融科技领域,首先,最大的影响是创造了数字货币。在过去的技术和金融相互融合的过程中,并没有能力完成这一点。直到区块链的诞生,使得这件事情发生了。最近的一个很大的事情,就是做数字货币矿机的嘉楠公司完成了上市。

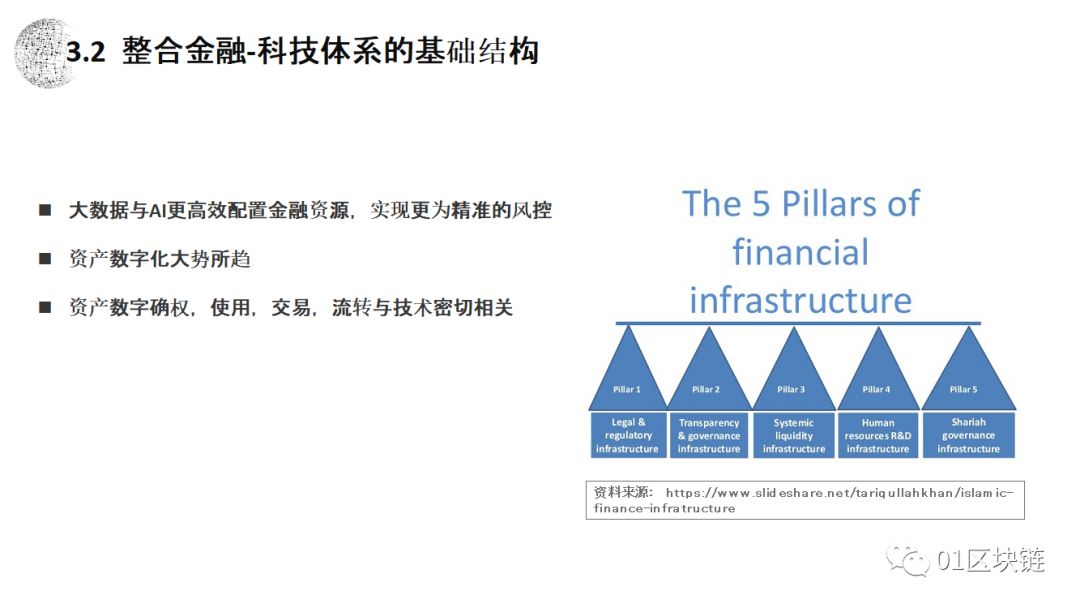

更重要的影响是,区块链的介入,使得原本已经与金融结合的各类科技得到全面的整合,调整了它们的功能和作用,完善和改进了金融科技的基础结构。右边的图呈现了支持和支撑现代金融体系的基础设施,包含5个基本支柱。区块链对这5个基本支柱,都造成了直接的冲击和改造。

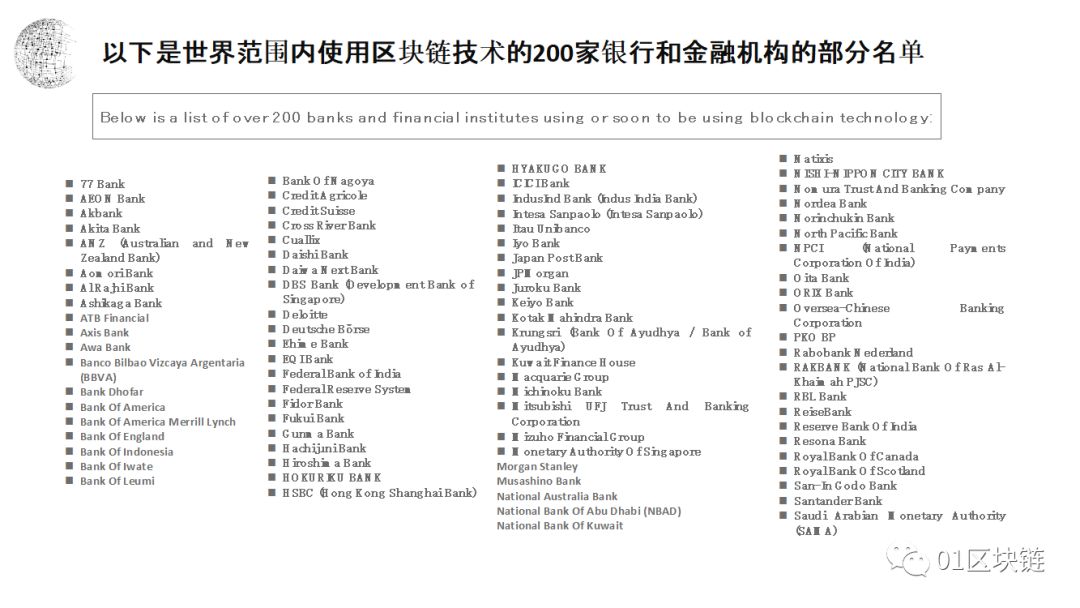

下面这张图呈现了世界范围内使用区块链技术的200家银行和金融机构的部分名单。这个名单证明,区块链进入金融体系加持金融和科技的融合,不是趋势,而是极为现实的,已经和正在发生的事情。现在比较的不是做没有做的问题,而是谁走的更远,谁做的更好。

下面这张图呈现了世界范围内使用区块链技术的200家银行和金融机构的部分名单。这个名单证明,区块链进入金融体系加持金融和科技的融合,不是趋势,而是极为现实的,已经和正在发生的事情。现在比较的不是做没有做的问题,而是谁走的更远,谁做的更好。

5.结论

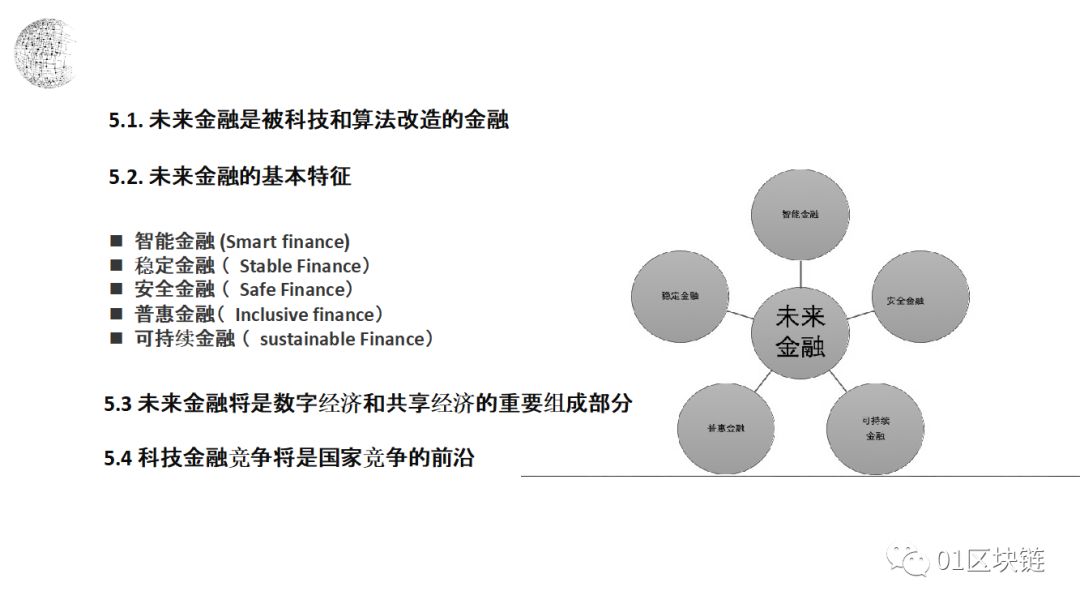

5.结论 第一,未来金融是被科技和算法改造的金融,这是一个基本判断。金融对科技的影响,两者的融合,是越来越强烈的大趋势。拒绝和不能与科技结合的金融,将会被逐渐的、日益加速的淘汰。第二,未来在科技的进一步发展后,科技金融有可能实现以下的五个方面:(1)智能金融。我们已经每天都能够在日常生活中体验智能化的金融。(2)稳定金融。稳定主要是指减少金融的波动、货币的波动、利息的波动。甚至,有可能在金融科技高度发展的情况下,创造一种新的金融架构机制,能够有效缓解,甚至在一定程度上控制金融危机。这在理论和技术上,不是没有可能的。(3)安全金融。(4)可持续金融。(5)普惠金融。总的来讲,在这4个目标实现之后,普惠金融将不只是一种理性,一种乌托邦,将成为一种可能。第三,未来金融是数字经济和共享经济的重要组成部分。第四,如果从国家层面来讲,金融科技的竞争将是国家竞争的重要前沿。谢谢大家。

第一,未来金融是被科技和算法改造的金融,这是一个基本判断。金融对科技的影响,两者的融合,是越来越强烈的大趋势。拒绝和不能与科技结合的金融,将会被逐渐的、日益加速的淘汰。第二,未来在科技的进一步发展后,科技金融有可能实现以下的五个方面:(1)智能金融。我们已经每天都能够在日常生活中体验智能化的金融。(2)稳定金融。稳定主要是指减少金融的波动、货币的波动、利息的波动。甚至,有可能在金融科技高度发展的情况下,创造一种新的金融架构机制,能够有效缓解,甚至在一定程度上控制金融危机。这在理论和技术上,不是没有可能的。(3)安全金融。(4)可持续金融。(5)普惠金融。总的来讲,在这4个目标实现之后,普惠金融将不只是一种理性,一种乌托邦,将成为一种可能。第三,未来金融是数字经济和共享经济的重要组成部分。第四,如果从国家层面来讲,金融科技的竞争将是国家竞争的重要前沿。谢谢大家。

注:本文旨在信息传递,不构成任何投资建议。

声明:本内容为作者独立观点,不代表 CoinVoice 立场,且不构成投资建议,请谨慎对待,如需报道或加入交流群,请联系微信:VOICE-V。

来源:巴比特-01区块链

简介:零壹财经旗下,区块链与数字经济领域的专业知识服务机构。

评论0条