2022年04月07日

来源:链新

作者: 廖羽

2022 年 3 月 23 日,《绝地求生》系列游戏开发商 Krafton(蓝洞)通过官网宣布,与区块链技术平台 Solana Labs 签署长期合作协议,提供基于区块链的游戏和服务。

在协议公告中,Solana Labs 游戏业务开发主管 Johnny Lee 说:“我们看到链游玩家越来越多的趋势,并已经为快速响应这一需求做好准备。蓝洞是游戏行业的知名创新者,我们很高兴能成为他们下一个级别中的一部分。”

如 Johnny Lee 所言,蓝洞作为全球领先的电子游戏发行商,尝试使用 NFT 和基于 Crypto 生态系统开发 Web3 游戏是其极重要选择。可让人疑惑的是,蓝洞并未像 Konami(科乐美)、Ubisoft(育碧)一般“多家接触,重点发展”,而是一开始就选择 Solana 进行长期合作。

传统游戏巨头进驻区块链,一开始即选择长期公链合作对象。部分业内人士认为,看似果决的背后,体现了新公链竞争的紧张局面。

公链,简单来说就是承载各种类型的 Defi 等应用开发网络。自 2013 年 Vitalik Buterin(V 神)首创 ETH(以太坊)以来,新公链的诞生从未停止,目前活跃的公链数量超过 100 条。

从格局来看,以太坊仍然是绝对的顶级公链,但 BNBChain、Solana、Avalanche 等新一代公链已经在逐步扩张,形成“一超多强”的格局。

在纷繁复杂的区块链世界中,区块链游戏项目会如何挑选公链,公链又会以什么样的特质吸引优秀链游项目聚集?这不仅左右单一公链的发展前景,还影响着区块链世界的格局变化。

头部链游分布在哪里?两大梯队 + 众多非主流公链

要了解公链对区块链游戏项目的吸引力,首先要明确优秀的链游项目集中布局在哪些公链上?

《链新》根据 2022 年 3 月 19 日 Play to Earn 网站实时数据,分析整理了全球区块链游戏项目排行榜 TOP70 的链游项目,及其对应的公链。

首先,在全球 TOP70 的链游项目中,有 24 个游戏项目拥有多个公链位置,占比高达 34.29%,甚至有项目拥有 4 个不同主链地址,且这些“多链项目”呈现逐渐上涨的趋势。

酷连科技高级研究员邓博告诉《链新》,多链项目形成的主要原因有二:一是链游项目发展受主链限制,使得项目方不得不“搬家”;二是项目方为了最大程度吸收不同链上的用户,特地搭建多链地址。

“比如 Axie infinity 最早就是在 ETH 上,后期因 ETH 成本和效率问题难以解决,才另起炉灶做了 Ronin。而为了吸纳不同链用户而搭建多链地址的行为更是司空见惯,很多新链游项目开始策划的时候,就会将多链计划考虑到,这也是链游内卷的一种表现。”邓博说。

但从公链的角度来看,Top70 游戏项目所涉及的 23 个公链中,有近半数的公链上只有 1 个链游项目。“链多项目少”使得公链“竞争上岗”,形成了格局鲜明的梯队态势。

资深游戏玩家 C3 PO 告诉《链新》:“用户的迁移是相互的,链游可以搭建多链吸引不同链的用户,部分小众公链也会与头部链游项目建立合作关系,为链游项目打造公链地址,借此吸引链游用户进入小众公链。”

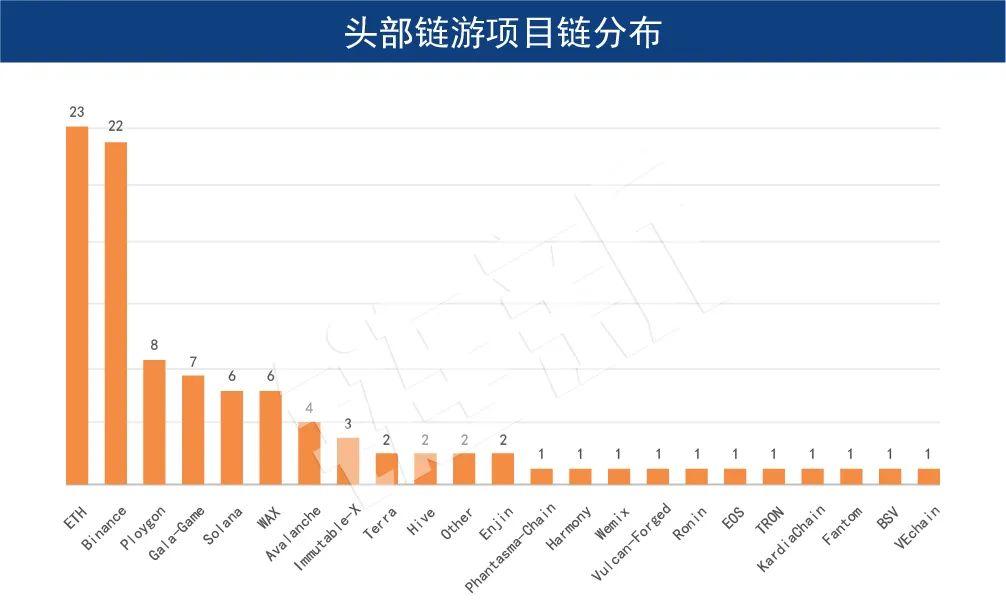

在全球 TOP70 链游涉及的 23 个公链名中,按出现频率大小区分公链受欢迎程度,23 个公链被分为三个梯队。

第一梯队头部效应明显,被超过 20 个链游项目绑定,分别是 ETH(23 个链游项目)和 BNBChain(22 个链游项目);第二梯队则被 6-8 个链游项目绑定,分别有 Polygon、Solana、WAX、Gala-Game、Avalanche 等。

第三个梯队则是出现频率在 3 次以下的,共有 16 只公链,其中 11 个公链名只出现过 1 次。也就是说,这 11 个公链仅支持着一个头部链游的日常运作,其中虽有像 Ronin 这样仅为一个项目服务的公链,但大多数公链上还有其他中小型链游项目运作,比如 Harmony、Wemix 等。

20 个、8 个、3 个,三个数字划开了公链等级的三个梯队,同梯队内差距不大,可不同梯队之间对头部链游项目的吸引力却呈现明显差别。

如此“阶梯式集中”的链游项目分布情况,和公链、特性等都有着密切的关系。

新公链比拼,谁将拔得头筹?

在区块链发展的 8 年时间里,V 神创建的以太坊,是很长一段时间的执牛耳者。

直到 2020 年 6 月 DeFi Summer 之后,DeFi 应用开发呈井喷之势,对网络的运行效率等提出新要求,以太坊拥堵问题日趋明显,高昂的 Gas 费用使每个开发者和投资者寻找、建立其他公链,降低用户的成本,补充以太坊的功能缺失。

紧接着,2021 年 DeFi 市场的持续增长,以及 NFT 和 Gamefi 的热潮,更是带动了整个公链生态的爆发,市场空前,于是以太坊的竞争者们趁势崛起。

按照优秀链游项目“阶梯式集中分布”现象,《链新》挑选 ETH、BNBChain、Ploygon、Solana、Avalanche 五条公链进行数据对比(截至 4 月 1 日),分析头部链游集中分布原因。

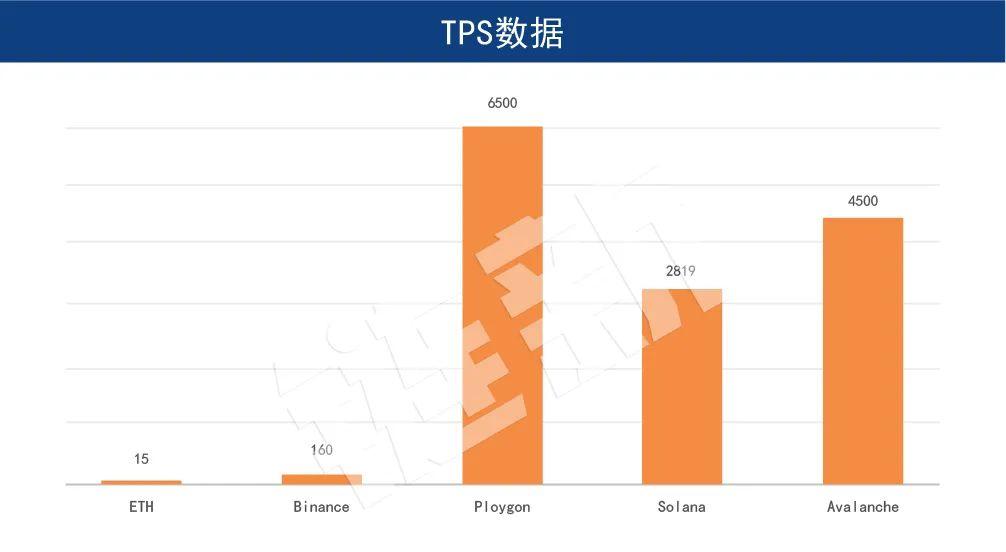

・1.TPS 性能:Ploygon>Avalanche>Solana>BNBChain>ETH

TPS(transactions per second)是指一个网络每秒钟能够处理的交易数量,是衡量公链性能

的重要指标,TPS 越高,代表公链效率越高。

但 DeFi 存在“不可能三角”,即可高性能,安全和去中心化三者不可兼得,高传输速率也会使峰值的时候出现网络不稳的情况,目前仍没有一个很好的解决方案。

・2. 代币价格:ETH>Solana>BNBChain>Avalanche>Ploygon

公链的原生代币价格波动影响用户交易的费用,同时也反映了用户对该链的估值情况。

从 2022 年 4 月 3 日非小号行情的实时公链价格数据看,五种公链的代币价格及总市值排行与 TPS 的排行恰恰相反,TPS 最高的 Ploygon 不论是代币价格还是总市值排行都比较靠后,占全球排名第 13 位。

(数据来源于非小号行情)

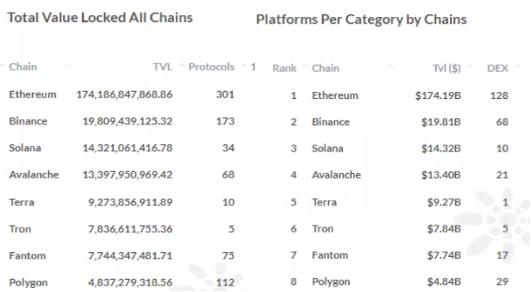

・3. 生态完整度:ETH>BNBChain>Ploygon>Avalanche>Solana

评估公链的价值,生态建设完整度是重要考察标准,链上项目类型、数量反映开发者活跃程度和公链受欢迎程度。

从 Footprint 链上的项目数量看,ETH 一马当先,BNBChain 与 Ploygon 紧随其后,Avalanche 与 Solana 殿后。从 ETH 与其他链的的兼容性,即新公链与 ETH 跨链桥数量分布来看,则是 Ploygon(21 个)最多、BNBChain(15 个)、Avalanche(13 个)居中,Solana 因为只有 3 个跨链桥,位居最末。

Footprint Analytics—TOP10 公链 DeFi、公链项目数量

总的来看,在生态完整度方面,ETH 之外,BNBChain 与 Ploygon 作为第二梯队各有所长,而 Avalanche 与 Solana 作为新公链第三梯队,还有一定的开发空间。

・4. 激励措施:Solana>BNBChain>Avalanche>Ploygon

公链最主要的是建设生态,为了提供友好的开发环境,各个公链纷纷推出激励计划及生态发展基金,吸引更多开发者部署项目。

之前,《链新》为探究“新赛道风向”,统计了从 2021 年 10 月至 2022 年 2 月 7 日的 108 只基金,其中就包含 17 只各个公链的生态基金,累计筹集资金数额超过 22.85 亿美元。

据上表可知,Solana 与 Avalanche 的生态备受投资公司看好,其生态基金投资项目数量占同时间段生态基金的 35.29%,而从投资规模来看,BNBChain 的 10 亿美金虽规模大,但 Solana 胜在数量占优,此外还吸引了灰度、FTX 等老牌巨头为其站台,实力不可小觑。

新公链“瓜分”以太坊?

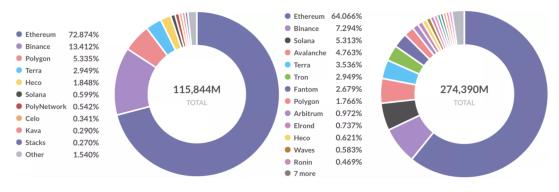

据 Footprint Analytics 数据显示,从 2021 年 6 月 30 日到 2021 年 11 月 23 日,短短半年时间,以太坊的市场份额就从 72.87% 下降至 64%,绝对值下降近 9%,新兴公链正在不断瓜分以太链市场。

(Footprint Analytics - 2021 年 6 月 30 日、2021 年 11 月 23 日公链市场份额分布)

从上表可知,ETH 之下,BNBChain、Solana、Avalanche 紧随其后,Ploygon 的市场份额有所紧缩,从 6 月的第三位下滑至 11 月的第 8 位,可见市场竞争之激烈,已呈现“一超多强”的竞争格局。

目前,以太坊仍旧是大多数 DeFi 项目的首选,但相对于以太坊上的拥堵和高昂的 Gas 费,新公链基本都有更快的速度及更低的成本,也在从跨链桥、兼容性、新领域探索等方面逐步突破,吸引巨头强强联合,Krafton(蓝洞)与 Solana Labs 的合作就是最好的证明。

目前,仍有不少人针对传统游戏厂商在链游领域的发展持反对态度,如开发商 GSC Game World 等就公开反对在游戏中使用 NFT 的计划。

Axie infinity 等指出,去中心化的生产关系是链游带来的真正创新,由此激发的创作者经济更可持续,从而挤占市场份额,传统游戏大厂或难真正理解和左右这一“进化”。

去中心化创作真正奏效并非易事,3 A 游戏厂商的优势也不可小觑,二者能否“强强联合”,影响着区块链与传统行业结合探索的新模式。

声明:本内容为作者独立观点,不代表 CoinVoice 立场,且不构成投资建议,请谨慎对待,如需报道或加入交流群,请联系微信:VOICE-V。

来源:链新

简介:专注区块链发声

评论0条